最近は経済ニュースだけでなく一般的な話題でも「企業価値」という言葉を聞きます。わたしたちはこの言葉を、企業交渉の場でもよく使いますし、昨今の企業のCSR部署は、日々この「企業価値」を上げる努力をしています。

昭和の時代に企業価値と言えば、財務的な数字そのもののことでした。しかし現在では「企業価値を高める」のように、その企業に与えられる社会からの評価を表すこともあれば、企業を売却する際の時価総額の意味で使われることもあります。

実際、CSRなど企業の社会貢献が話題になるときの「企業価値」は漠然とした世間の評価をイメージしますし、M&Aの場合には、数字的な意味合いが強く感じられるので、「企業価値」という言葉には、社会評価的な価値と、財務諸表的な価値の二つの違う意味があると思われるかもしれません。

さらに、企業が存在する意義は企業価値にあると、少し飛躍する解釈もあるので、いつのまにか意味がフワッと分かりにくくなってしまいましたが、じつは社会評価的、あるいは財務諸表的、どちらも「企業の魅力」を意味するという意味で同じなのです。何の魅力?それはズバリ!その企業を買いたくなる魅力です。

もしもあなたがある企業を買収するかどうか悩んでいるとします。そのとき参考にするデータは何でしょうか?

まず最初に考えるのはその企業の株価だとおもいます。

しかし株価はその企業の業績、つまり財務諸表的に好成績であれば、必ず上がるというものではありません。国内外の政治や戦争、社会的な大事件、さらに投資家の戦略的な動向によっても一企業の株価は上下します。つまり株価や企業の時価総額だけではその企業の価値は正確に計れないということです。

ではその企業を買収してよいかどうか決定するためには、株価の他に何が必要か。それは将来発生するその企業の収益を予測することです。

あらかじめ将来発生する企業収益まで計算して、その会社の企業価値を計算する方法は下記の3つがあります。

・コスト・アプローチ(負債を抜いた資産である純資産を参考にする)

・インカム・アプローチ(収益に注目・DCF法)

・マーケット・アプローチ(他社を参考にする)です。

おそらく将来収益を考慮に入れやすく、アナリストによる結果の違いが出にくいという意味で、最近の企業価値算出にはDCF法(ディスカウントキャッシュフロー)が使われることが多いようです。

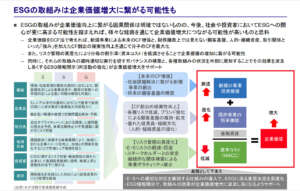

このDCF法で企業価値を算出する図式が示された、みずほ銀行の資料があります。資料は、各企業のESGの取り組みが、企業価値増大に影響する事象を、計算式で説明しています。

ESGと企業経営について みずほフィナンシャルグループリサーチ&コンサルティングユニット

https://www.mizuho-fg.co.jp/company/activity/onethinktank/pdf/vol016.pdf

DCF法の特徴は、企業が稼いだお金から借金などを引いた自由に使えるお金(フリーキャッシュフロー)から、リスク分を割り引くということです。つまりリスクがあるうちは、稼いでも稼いでもリスク分は消えていきます。永遠に、です。

さらにリスク分の割引は、年を追うごとに増えていく計算です。ただ未来永劫計算し続けるわけにはいかないので、どこかで区切って、残りは残存価値としてまとめます。

ここでいったん、アニマルウェルフェアに話を移します。OECDとFAOは共同でガイダンス※を出し、農業サプライチェーンの中で発生した動物福祉の重大なリスクは、5つの自由などアニマルウェルフェアに取り組むことで回避可能と説明していまが、そうすると、企業はアニマルウェルフェアに取り組まないかぎり、未来永劫、自由に使えるお金を失い続けるというわけです。それも年数がたてばたつほど、失うお金の額は大きくなっていきます。だから企業はアニマルウェルフェア早く取り組んでそれを表明したほうがいいよ、となるわけです。みずほ銀行の資料では、リスクは計算式の分母に、資本コストと表現されています。

この計算式は分数であらわされていますから、企業価値を上げるためには分母であるリスク(資本コスト)を小さく、分子を大きくすればいいのです。分子はアニマルウェルフェアでいえば、取り組むことでブランド力を強化し、社会課題解決できる新規事業を起こし、ファンを獲得すること。そしてそれに取り組める企業であるということは、その土台であるガバナンスまでがしっかりしていると受けとられ、結局さらにESG評価が高まるという図式です。

ここまでがESGによって企業価値が高められ、結果ESG評価も高まるという流れの説明です。全力で解説しましたが、それでもわかりにくいのはみずほ銀行いわく「ESGの取り組みが企業価値向上につながる因果関係は明確ではない」に尽きます。この資料の良いところは最初に「ESGの取り組みが企業価値向上につながる因果関係は明確ではない」と言い切っているところです。そもそもESGには「環境と社会によい影響を与える仕事をしている企業は、ガバナンスもしっかりしているから投資しても損しないし、長期的にはちゃんと儲かる」という性善説的な思想に支えられている性格があります。「願わくは…そうであってほしい」というのがESGの素の姿で、リーマンショックで精神的にダメージを受けた投資業界に生まれた、不確実な未来を確実にするための魔法の言葉なのかもしれません。

以上をご理解いただけると、「企業価値」という言葉に、社会評価的な価値と、財務諸表的な価値の二つの違う意味があるように感じられるが、じつはその二つは同じ計算式上にあるものだとわかるとおもいます。財務諸表的な企業価値とESG的な企業価値を合わせて、わたしたちは「企業価値」と呼んでいるのが実態なのです。

あるいはものすごく簡略化すると、企業が自由に使えるお金(FCF)からリスク割引分をマイナスして、ESGの取り組みをプラスしたものが「企業価値」とも言うこともできます。アニマルウェルフェアはリスク回避とESG的な加算の両方が見込めますから、とてもお得な取り組みといえます。さらに企業がこの「企業価値」を高めるのは、単なる人気取りではなくて、価値を高めることで買収されにくくなるなど、企業にとってのリスクヘッジにもなることから、アニマルウェルフェアはむしろ自己防衛策であり、危機管理の一つともとらえられるのです。

※OECD-FAOガイダンス https://www.mofa.go.jp/mofaj/files/100100155.pdf